L’ONU definisce la Biodiversità come la varietà e variabilità degli organismi viventi e dei sistemi ecologici in cui essi vivono, evidenziando che essa include la diversità a livello genetico, di specie e di ecosistema.

La diversità di ecosistema definisce il numero e l’abbondanza degli habitat, delle comunità viventi e degli ecosistemi all’interno dei quali i diversi organismi vivono e si evolvono.

La diversità di specie comprende la ricchezza di specie, misurabile in termini di numero delle stesse specie presenti in una determinata zona, o di frequenza delle specie, cioè la loro rarità o abbondanza in un territorio o in un habitat.

La diversità genetica definisce la differenza dei geni all’interno di una determinata specie; essa corrisponde quindi alla totalità del patrimonio genetico a cui contribuiscono tutti gli organismi che popolano la Terra.

L’Agenda ONU 2030 per lo Sviluppo Sostenibile è un programma d’azione globale, di portata e rilevanza senza precedenti, finalizzato a sradicare la povertà, proteggere il pianeta e garantire la prosperità e la pace, adottato all’unanimità dai 193 Paesi membri delle Nazioni Unite con la risoluzione 70/1 del 15 settembre 2015,

Essa comprende 17 Obiettivi di Sviluppo Sostenibile – Sustainable Development Goals, SDGs –, che gli Stati si sono impegnati a raggiungere entro il 2030, articolati a loro volta in 169 ‘target’ o traguardi specifici, tra loro interconnessi e indivisibili, che costituiscono il nuovo quadro di riferimento per lo sviluppo sostenibile, inteso come uno sviluppo che soddisfa i bisogni del presente senza compromettere la capacità delle future generazioni di soddisfare i propri, armonizzando a tal fine le tre dimensioni della crescita economica, dell’inclusione sociale e della tutela dell’ambiente.

L’Agenda 2030 impegna tutti i Paesi a contribuire allo sforzo necessario a portare il mondo su un sentiero sostenibile, senza più distinzione tra Paesi sviluppati, emergenti e in via di sviluppo. Ciascun Paese è libero di decidere come questi obiettivi debbano essere incorporati nelle politiche e nei processi decisionali, definendo a tal fine una propria strategia nazionale di sviluppo sostenibile.

B Corp è un modo abbreviato per riferirsi a una Benefit Corporation, un’azienda benefit che ha ottenuto la Certificazione B Corp rilasciata da B Lab, una organizzazione not for profit con sede negli U.S.A.

Le aziende B Corp si impegnano a rispettare determinati standard per garantire un impatto positivo sui propri dipendenti, sulla società e sull’ambiente, conciliando l’economia e il profitto con l’etica, la sostenibilità e il benessere.

Il bilancio di sostenibilità, o report di sostenibilità, viene definito dall’Unione Europea come “l’integrazione volontaria delle preoccupazioni sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro rapporti con le parti interessate”, chiamati anche Stakeholder.

Il biocombustibile, o biocarburante o biofuel, è un combustibile ottenuto in modo indiretto dalle biomasse quali ad esempio grano, mais, bietola, canna da zucchero e olio di palma.

Pur provenendo da una risorsa rinnovabile, il biocombustibile per essere prodotto necessita di ampie porzioni di terreno agricolo, il cui uso dovrebbe essere destinato alla produzione di alimenti. In certi casi l’energia necessaria per produrlo è maggiore di quella ricavabile.

Esistono diversi tipi biocarburanti: il bioetanolo, il biodiesel, il biometanolo, il biodimetiletere, gli idrocarburi sintetici, il bioidrogeno, gli olii vegetali e il biogas.

Il biogas prodotto naturalmente dalle risaie e dalle paludi non è ancora sfruttato, mentre è sfruttato quello prodotto durante la fermentazione anaerobica delle sostanze organiche in particolare nei trattamenti delle acque reflue civili ed industriali, quello prodotto dalle discariche controllate e dal processo di digestione anaerobica di liquami zootecnici e di scarti agroindustriali.

Per biomasse si intendono tutte quelle sostanze di origine biologica, vegetale o animale, che non hanno subito processi di fossilizzazione.

L’energia delle biomasse è quindi l’energia prodotta a partire da questi materiali, può essere energia elettrica o termica.

La direttiva europea “Case Green” approvata nella prima parte del 2024 prevede che gli Stati membri riducano il consumo di energia degli edifici residenziali del 16% entro il 2030 e del 20-22% entro il 2035. Il 55% di questa riduzione dovrà essere ottenuta tramite la ristrutturazione del 43% degli immobili con le prestazioni peggiori. Saranno i singoli Paesi a definire nei piani nazionali come intendono raggiungere questo obiettivo. Inoltre, tutti i nuovi edifici residenziali dovranno essere a emissioni zero dal 2030.

Per raggiungere questi obiettivi, la direttiva europea “case green” definisce un quadro comune generale della metodologia per il calcolo della prestazione energetica integrata degli edifici e delle unità immobiliari e l’applicazione di requisiti minimi di prestazione energetica di edifici e unità immobiliari di nuova costruzione ed esistenti.

Generalmente si intende “per case green” edifici:

- a emissioni zero o quasi zero con una domanda molto bassa di energia, zero emissioni in loco di carbonio da combustibili fossili e un quantitativo pari a zero, o molto basso, di emissioni operative di gas a effetto serra;

- progettati in modo da ottimizzare il loro potenziale di produzione di energia solare sulla base dell’irraggiamento solare del sito, consentendo l’installazione successiva di tecnologie solari efficienti sotto il profilo dei costi;

- il cui consumo totale annuo di energia primaria sia coperto da energia da fonti rinnovabili generata in loco o nelle vicinanze, fornita da una comunità di energia rinnovabile, proveniente da un sistema efficiente di teleriscaldamento e teleraffrescamento o da energia da fonti prive di carbonio.

Crediti di carbonio (carbon credits) sono strumenti che permettono alle aziende di compensare le emissioni nocive di Anidride Carbonica (ma non solo ) che non riescono ad azzerare del tutto,

Le organizzazioni, e i privati, possono acquistare Crediti di Carbonio: certificati negoziabili, ognuno equivalente a una tonnellata di CO2 non emessa o assorbita grazie alla partecipazione economica a un progetto di tutela ambientale. Qualsiasi azienda dunque, ha la possibilità di compensare con crediti di carbonio un prodotto, un processo oppure un evento. Nonostante questo, non tutti i prodotti possono diventare sostenibili tramite la compensazione e dunque comprando un credito.

La Corporate Sustainability Due Diligence Directive (CSDDD), in corso di approvazione finale in sede Europea, richiederà alle imprese di gestire i rischi legati al rispetto dei diritti umani e agli impatti ambientali che potrebbero generarsi nelle attività che svolgono e nelle catene del valore a cui partecipano. Ciò avrà impatti sulle politiche e strategie aziendali, sulle operazioni e sulle qualifiche di fornitura.

Le aziende dovranno, infatti, svolgere attività di dovuta diligenza all’interno delle proprie operazioni e a monte e a valle della propria supply chain, per prevenire o attenuare gli effetti potenziali, ed eliminare o ridurre al minimo gli effetti reali. Inoltre, le aziende dovranno attuare piani di transizione per ridurre le proprie emissioni climalteranti, affinché il loro modello di business e la loro strategia siano compatibili con gli obiettivi dell’Accordo di Parigi sui cambiamenti climatici.

La CSRD (Corporate Sustainability Reporting Directive) o Direttiva sul reporting di sostenibilità delle imprese è uno dei pilastri del Patto Verde Europeo e rappresenta un significativo passo in avanti rispetto ai requisiti attuali e limitati del reporting di sostenibilità.

La Direttiva sul reporting di sostenibilità delle imprese (CSRD) è una nuova legge dell’UE, che anche l’Italia avrà 2 anni di tempo per recepire nell’ordinamento nazionale. che prevede requisiti più severi per la redazione dei rapporti di sostenibilità delle aziende.

Ha l’obiettivo di aumentare la trasparenza e la confrontabilità delle informazioni sulle prestazioni ambientali, sociali e di governance (ESG) delle aziende.

Così facendo si mira ad aiutare gli investitori e gli altri stakeholder a prendere decisioni più consapevoli e sostenibili.

Il Regolamento sulla “Deforestazione Zero” del 2023 ha lo scopo di ridurre al minimo il disboscamento e il degrado forestale imputabili all’Unione Europea, oltre che a tutelare la biodiversità.

Alcune materie prime, bovini, cacao, caffè, palma da olio, gomma, soia e legno e loro derivati, quali pelle, cioccolato e mobili sono altamente impattanti e non contribuiscono più alla deforestazione e al degrado forestale nell’UE e nel resto del mondo.

Questi prodotti possono infatti essere immessi sul mercato dell’Unione solo se prodotti lecitamente (secondo le norme vigenti nel paese d’origine) e “a deforestazione zero”.

EFRAG (European Financial Reporting Advisory Group, organismo di advisory della Commissione europea nel campo del reporting aziendale) per la redazione del Bilancio di Sostenibilità, ha pubblicato il report sulla standardizzazione europea dell’informazione non finanziaria, e la roadmap per raggiungere questo obiettivo.

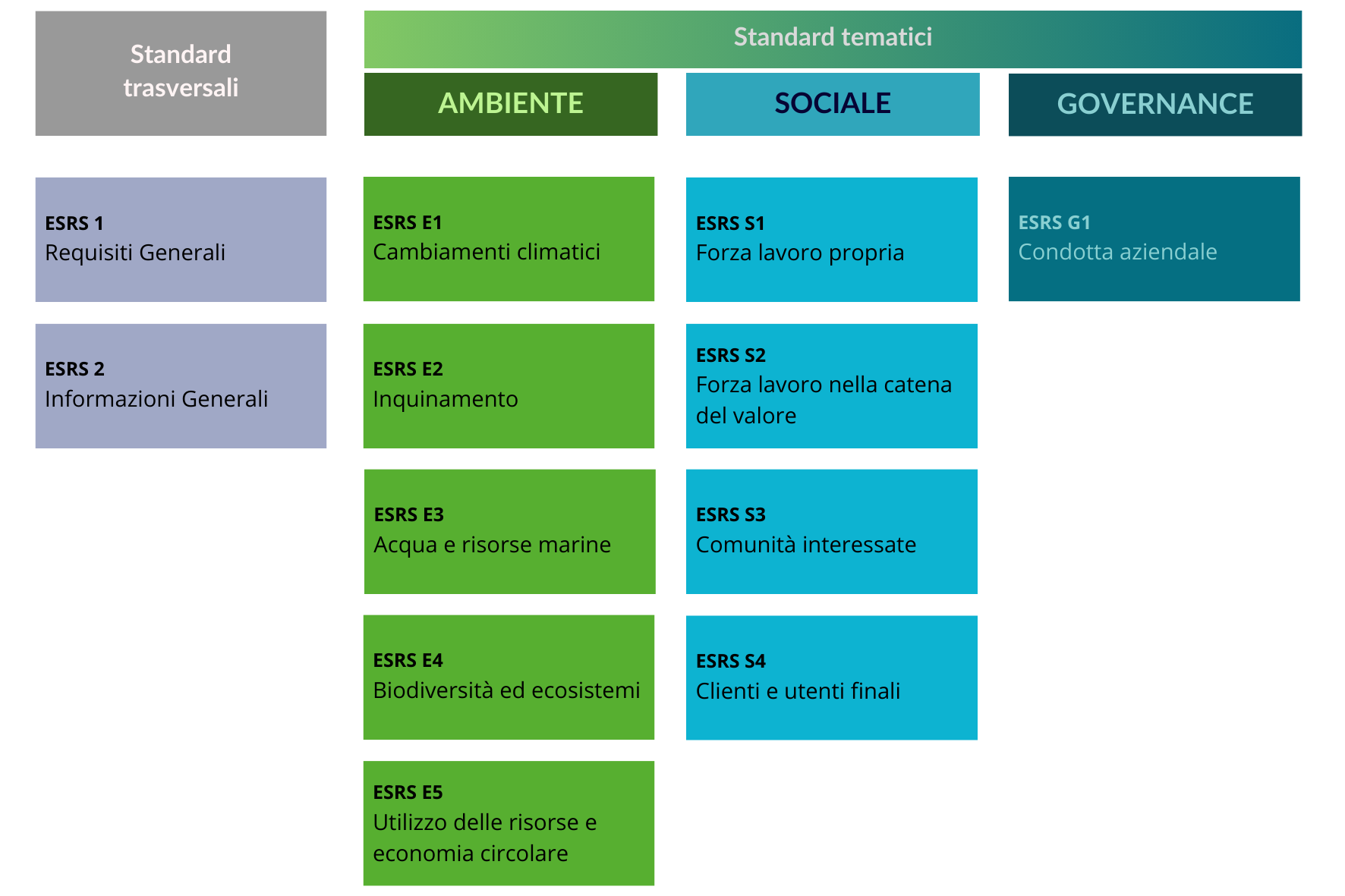

ESRS sta per European Sustainability Reporting Standards e rappresenta dei set di standard di riferimento emessi da EFRAG (European Financial Reporting Advisory Group, organismo di advisory della Commissione europea nel campo del reporting aziendale) per la redazione del Bilancio di Sostenibilità.

L’architettura complessiva degli ESRS prevede:

- 2 standard trasversali, che si applicano trasversalmente a tutti gli ambiti di rendicontazione e includono i principi e i requisiti generali di informativa;

- 10 standard tematici, ossia requisiti di informativa rilevanti per le tre variabili ESG che includono cinque standard ambientali, quattro standard sociali e uno di governance

- Diversi standard specifici di settore, ossia requisiti di disclosure applicabili a seconda del/i settore/i (es. “Agriculture, forestry and fishery”, “Oil and gas”, “Mining, quarrying and coal”) e standard specifici per le PMI.

ESG è la sigla delle 3 parole inglesi ENVIRONMENT (Ambiente), SOCIAL (Sociale), GOVERNANCE (Direzione economico strategica). Rappresentano 3 criteri di analisi dei precorsi di sostenibilità delle organizzazioni. Sono sempre più oggetto di valutazione, o Rating, per definire il livello in termini di Sostenibilità.

ENVIRONMENT: è il criterio che misura, monitora, rendiconta e certifica l’impatto che un’azienda ha sull’ambiente. Prende in considerazione fattori come l’uso delle risorse naturali, la gestione dei rifiuti, le politiche di riduzione delle emissioni e l’adattamento ai cambiamenti climatici.

SOCIAL: si riferisce alle relazioni che l’azienda intrattiene con i lavoratori, i fornitori, i clienti e le comunità in cui opera. Si considerano aspetti come i diritti umani, le condizioni di lavoro, la diversità e l’inclusione, e il coinvolgimento nella comunità locale.

GOVERNANCE: si intende il sistema di organi, regole e processi che consentano all’azienda di gestire in modo efficace il proprio impatto sociale e ambientale.

L’Eco Design è un modello economico che coinvolge l’intero processo di ideazione, progettazione, vendita sul mercato e smaltimento di un prodotto rispettoso dell’ambiente. All’interno di questo approccio è fondamentale ripensare ai processi di produzione per mettere al centro Economia Circolare e Sostenibilità

L’Eco Etichetta europea (EU Ecolabel in inglese), è un marchio europeo usato per certificare (secondo il Regolamento CE n. 66/2010) il ridotto impatto ambientale dei prodotti o dei servizi offerti dalle aziende che ne hanno ottenuto l’utilizzo.

È rappresentato da una margherita stilizzata avente le dodici stelle della bandiera dell’Unione europea come petali e, al centro, una “E” arrotondata.

La certificazione necessaria può essere richiesta, su base volontaria, da qualunque impresa o azienda appartenente ai 27 Stati dell’Unione europea come pure in Norvegia, Islanda e Liechtenstein.

L’Ecoetichetta è uno strumento volontario comunitario che certifica i prodotti ambientalmente compatibili, consentendo al consumatore di riconoscere attraverso un marchio il rispetto dell’ambiente da parte del prodotto (o servizio) in tutto il suo ciclo di vita, che può così differenziarsi dai concorrenti presenti sul mercato, mantenendo elevati standard prestazionali ambientali. L’Ecolabel non si applica a prodotti farmaceutici (settore per il quale è in corso di studio un’estensione del marchio).

Il rispetto dell’ambiente deve essere certificato attraverso una serie di criteri definiti per ogni categoria di prodotto, valutati sulla base di un’analisi della vita dei prodotti, sui costi di smaltimento, sugli imballi e sui consumi, secondo procedure normate nella ISO 14040.

L’economia circolare è un modello di produzione e consumo che implica condivisione, prestito, riutilizzo, riparazione, ricondizionamento e riciclo (le 4 R) dei materiali e prodotti esistenti il più a lungo possibile.

In questo modo si estende il ciclo di vita dei prodotti, contribuendo a ridurre i rifiuti al minimo. Una volta che il prodotto ha terminato la sua funzione, i materiali di cui è composto vengono infatti reintrodotti, laddove possibile con il riciclo. Così si possono continuamente riutilizzare all’interno del ciclo produttivo generando ulteriore valore.

I principi dell’economia circolare contrastano con il tradizionale modello economico lineare, fondato invece sul tipico schema “estrarre, produrre, utilizzare e gettare”. Il modello economico tradizionale dipende dalla disponibilità di grandi quantità di materiali e energia facilmente reperibili e a basso prezzo.

Il Parlamento e i consumatori europei chiedono inoltre l’adozione di misure anche contro l’obsolescenza programmata dei prodotti, strategia propria del modello economico lineare.

La finanza sostenibile si pone l’obiettivo di creare valore nel lungo periodo. Si occupa quindi di indirizzare i capitali verso attività che generino un plusvalore economico e al contempo non siano a carico del sistema ambientale e sociale.

GHG sta per Green House Gas, ossia i gas ad effetto serra presenti nell’atmosfera terrestre che, in eccesso a causa delle attività umane ma non solo, producono un effetto “cupola” sul nostro pianeta.

Hanno la peculiarità di assorbire e rilasciare radiazioni infrarosse emesse da nuvole, dall’atmosfera e dalla superficie terrestre. Questo processo ha impatto sul bilancio dell’energia e si traduce nell’effetto serra che scalda la superficie terrestre.

Una concentrazione molto alta di tali gas nell’atmosfera impedisce il processo naturale di assorbimento e rilascio delle radiazioni infrarosse.

Sono gas clima alteranti, il più conosciuto è l’anidride carbonica, ma vanno considerati anche metano, biossido di azoto, ozono, vapore acqueo, idro-fluoro-carburi, esafluoruro di zolfo, e per-fluoro-carburi.

In base al GHG Protocol, standard internazionale. le provenienze di questi gas, dovuti alle attività gestite dall’uomo, sono classificate in 3 categorie: Scope 1, 2, 3.

Il Greenwashing (generalmente tradotto come ecologismo di facciata o ambientalismo di facciata) è la strategia di comunicazione volta a sostenere e valorizzare la reputazione ambientale dell’impresa mediante un uso disinvolto di richiami all’ambiente nella comunicazione istituzionale e di prodotto, non supportato da risultati reali e credibili sul fronte del miglioramento dei processi produttivi adottati o dei prodotti realizzati.

La Direttiva europea sui Green Claims è volta a stabilire dei criteri affinché le informazioni divulgate dalle aziende siano affidabili e verificabili, contrastando dunque affermazioni fuorvianti sui meriti ambientali di prodotti e servizi.

Una regolamentazione che si inserisce in un disegno più ampio, iniziato a marzo 2022 con il progetto di tutela e responsabilizzazione dei consumatori affinché contribuiscano attivamente alla transizione verde.

Nella direttiva sui Green Claims, si specifica che per green claim si intende “un messaggio o una dichiarazione avente carattere non obbligatorio, compresi testi e rappresentazioni figurative, grafiche o simboliche, in qualsiasi forma, tra cui marchi, nomi di marche, nomi di società o nomi di prodotti, che asserisce o induce a ritenere che un dato prodotto o professionista abbia un impatto positivo o nullo sull’ambiente oppure è meno dannoso per l’ambiente rispetto ad altri prodotti o professionisti oppure ha migliorato il proprio impatto nel corso del tempo”.

Il Patto verde europeo (o Green Deal europeo) è un insieme di iniziative politiche proposte dalla Commissione europea con l’obiettivo generale di raggiungere la neutralità climatica in Europa entro il 2050. Sarà inoltre presentato un piano di valutazione d’impatto per innalzare ad almeno il 50% l’obiettivo di riduzione delle emissioni di gas a effetto serra dell’Unione europea entro il 2030 e verso il 55% rispetto ai livelli del 1990.

L’intenzione è quella di rivedere ogni legge vigente in materia di clima e di introdurre nuove leggi sull’economia circolare, sulla ristrutturazione degli edifici, sulla biodiversità, sull’agricoltura e sull’innovazione.

Con Green Hushing si intende il silenzio delle aziende rispetto alle iniziative sostenibili attivate. Viene principalmente adottato dalle imprese più piccole, che non sono in grado di sviluppare e sostenere politiche sostenibili di grandi proporzioni. Attivano quindi un “meccanismo di difesa” che possa proteggerli dalle possibili critiche dei clienti. In pratica possiamo semplificare definendolo l’opposto del Greenwashing.

Il Global Reporting Initiative (GRI) è un ente internazionale senza scopo di lucro nato con il fine di definire gli standard di rendicontazione della performance sostenibile (conosciuto anche come bilancio sociale) di aziende e organizzazioni di qualunque dimensione, appartenenti a qualsiasi settore e paese del mondo.

Il GRI ha sviluppato e elaborato i GRI Standard che costituiscono un quadro di riferimento per la rendicontazione da parte degli organismi di cui sopra. Gli standard GRI sono costituiti dagli standard universali e da tre standard specifici per l’ambito economico, ambientale e sociale.

Nell’ultimo periodo anche l’Unione Europea ha sviluppato propri framework e standard di rendicontazione (ESRS) che sono allineati e compatibili con quelli GRI, seppur con alcune importanti differenze come il principio fondamentale della Doppia Materialità, non presente negli standard GRI.

Le materie prime seconde sono i materiali derivati dal riciclaggio, dalla rigenerazione o dalla trasformazione di prodotti già esistenti. Questi materiali vengono poi riprocessati e trasformati in nuove materie prime che possono essere utilizzate per la produzione di nuovi prodotti

Le Nazioni Unite definiscono “Net Zero” la riduzione delle emissioni di gas a effetto serra (Green House Gas) il più vicino possibile allo zero, con il riassorbimento delle emissioni rimanenti dall’atmosfera, dagli oceani e dalle foreste.

L’obsolescenza programmata o pianificata è una strategia volta a definire il ciclo vitale di un prodotto in modo da limitarne la durata a un periodo prefissato.

Dopo un certo periodo di tempo, il prodotto diventa inservibile oppure obsoleto in confronto ai nuovi modelli che appaiono più performanti, sebbene siano poco o per nulla migliori dal punto di vista funzionale.

Si tratta delle 3 categorie di provenienza delle emissioni dei gas climalteranti, definite dal GreenHouse Gas Protocol (GHG Protocol).

Ormai diventato uno standard internazionale, il Protocollo consente alle aziende, alle organizzazioni e ai governi di contabilizzare e segnalare in modo accurato le proprie emissioni.

Analisi importante per ogni iniziativa di mitigazione d’impatto è la definizione, oltre che il calcolo, corretta gli ambiti di provenienza delle emissioni.

La transizione verso la green economy, che non immetta nell’atmosfera ulteriore anidride carbonica, ma anche metano, idrofluorocarburi e altri gas ad alto impatto, non è solo un obbligo, ma una potente opportunità.

SCOPE 1

emissioni dirette di gas serra provenienti da fonti controllate da un’organizzazione.

SCOPE 2

emissioni indirette di gas serra associate alla produzione di elettricità, calore o vapore acquistati e consumati dall’organizzazione.

SCOPE 3

emissioni indirette non direttamente correlate alle attività dell’organizzazione, ma generate lungo tutta la sua supply-chain (filiera industriale o agricola).

L’analisi di provenienza dei gas climalteranti permette di adottare un approccio proattivo e strategico, quantificando le emissioni in ogni forma proponendo:

- la riduzione delle emissioni dirette (Scope 1)

- l’investimento in fonti di energia rinnovabile per ridurre le emissioni indirette dell’elettricità (Scope 2)

- la misurazione delle emissioni lungo tutta la catena del valore (Scope 3)

In tal modo le aziende possono non solo ridurre il proprio impatto ambientale, ma anche migliorare l’efficienza operativa, tagliare i costi e migliorare la resilienza ai rischi climatici.

Gli Obiettivi per lo Sviluppo Sostenibile – Sustainable Development Goals, SDGs – previsti dall’Agenda ONU 2030 sono 17 in un grande programma d’azione per un totale di 169 ‘target’ o traguardi.

L’avvio ufficiale degli Obiettivi per lo Sviluppo Sostenibile ha coinciso con l’inizio del 2016, guidando il mondo sulla strada da percorrere nell’arco di 15 anni: i Paesi, infatti, si sono impegnati a raggiungerli entro il 2030.

Gli SDGs sono uno dei punti di riferimento di aziende, organizzazioni, pubbliche amministrazioni nella definizione di una strategia o di un percorso di Sostenibilità.

Il concetto di social washing, declinato dal greenwashing, si materializza quando le aziende cercano di sfruttare l’attenzione crescente su questioni sociali, presentandosi come sostenitrici di tali cause senza un vero impegno nel promuovere cambiamenti concreti.

Le Società Benefit sono aziende che, nell’esercizio di un’attività economica, oltre allo scopo di dividerne gli utili, perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni e altri portatori di interesse.

Società Benefit è una qualifica che si aggiunge all’azienda, qualsiasi forma giuridica abbia,

La definizione più diffusa di Sostenibilità è quella uscita nel 1987 nel rapporto Brundtland “Lo Sviluppo Sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere la capacità delle generazioni future di soddisfare i propri. “

Sistema di classificazione stabilito dall’Unione Europea (UE) con il Regolamento 2020/852 che determina se un’attività economica può essere considerata “sostenibile” o “verde”.

Classificazione delle attività in settori:

- Sostenibili

- In transizione

- Inquinanti

- Abilitanti

Gli obiettivi di sostenibilità ambientale che la tassonomia europea vuole raggiungere sono sei:

- Mitigare il cambiamento climatico;

- Favorire l’adattamento al cambiamento climatico;

- Utilizzare le acque e le risorse idriche in modo sostenibile;

- Promuovere l’evoluzione del sistema economico verso l’economia circolare;

- Prevenire e ridurre l’inquinamento, a tutti i livelli e in tutti gli ambiti;

- Tutelare o ripristinare la biodiversità e gli ecosistemi.

Standard di reportistica per la sostenibilità in fase di definizione da parte dell’organo europeo EFRAG per le imprese PMI non quotate in borsa. Si caratterizza per una raccolta ed elaborazione semplificata delle informazioni.

L’acqua sta diventando sempre più una risorsa critica a livello mondiale. Per la direttiva CSRD ( standard ESRS E3 – Acqua e Risorse marine) ogni azienda dovrà tracciare i metri cubi d’acqua utilizzati. Dovranno così dimostrare di non stare sprecandola e anzi, di inanellare un circolo virtuoso, utilizzando i cosiddetti Water Credit. Ispirati al modello del Carbon di Carbonio, i Crediti d’Acqua stanno emergendo come un sistema peer to peer (da utente a utente), nel quale le aziende più virtuose in grado di farsi certificare la riduzione delle emissioni, possono rivendere questo delta alle altre aziende, che ancora non hanno provveduto a farlo e che così possono compensare le proprie emissioni.